- :::

[伍賀週報-稅務要聞 ] 109年11月07日至11月13日

¶兄弟姐妹設籍的房屋,不適用自用住宅優惠稅率!

自用住宅優惠稅率的要件,除了無出租或供營業使用外,地上建物必須為土地所有權人或其配偶、直系親屬所有,且土地所有權人、配偶或直系親屬於該地辦竣戶籍登記。若房屋為弟所有,或供弟設籍居住,因兄弟為旁系親屬,和稅法規定不符,地價稅無法適用優惠稅率,僅能按一般用地稅率課徵。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/8970782816784470400?tagCode=

¶增建房屋或使用情形變更應主動申報以免受罰

房屋如有增建或變更使用情形,請於30日內主動向所在地之地方稅稽徵機關申報,以免受罰。

辦理房屋稅籍清查時,常有房屋增建頂層及1層前後車棚、廚房等無使用執照房屋,或自住房屋出租供他人居住及變更為營業使用等情形漏未申報。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/6043269078351767037?tagCode=

¶如期繳納娛樂稅,可享1%獎勵金

娛樂稅自動報繳、查定課徵及臨時公演代徵人應繳納代徵之稅款,於限繳期間內繳納者,可享有代徵稅款1%的奬勵金,於每次繳納稅款時扣領。

逾期繳納稅款,除無法扣領1%奬勵金外,每逾2日還需按滯納稅額加徵1%滯納金,所以如期繳納娛樂稅也是最聰明節稅的方式。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/7280163893556855782?tagCode=

¶房地合一稅 八類交易常漏報

常見八種該申報但未辦理申報的類型如下。

一、因不熟悉房地合一申報規定,誤認該筆所得應併入綜合所得稅結算申報。

二、因房屋、土地交易虧損,誤認無所得無須申報。

三、誤認交換房屋、土地不屬房地合一課徵範圍。

四、誤認僅出售土地不屬房地合一課徵範圍。

五、誤認非自行交易房屋、土地,無須申報,常見情況如房地遭法院拍賣。

六、房地合一實施前後陸續取得同地號之土地持分,或取得不同地號之土地後合併,2016年以後出售時僅出售部分土地持分,誤認不屬房地合一課徵範圍。

七、自行認定交易之農地屬免申報範圍,卻無法檢附農地農用證明及不課徵土地增值稅證明,誤認不屬房地合一課徵範圍。

八、二等親買賣案件有給付價金,誤認已經申報贈與稅,而無須申報房地合一。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5011277?from=udn-catelistnews_ch2

¶未成年人買不動產 爸媽要申報贈與稅

國稅局指出,遺產及贈與稅法第5條第5款規定,限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。

國稅局指出,如未成年人有購置財產之情事未申報贈與稅,稽徵機關將通知其法定代理人於收到通知後十日內申報,如逾期仍未申報,除依上開規定以贈與論課稅,另依同法第44條規定處罰。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5009088?from=udn-catelistnews_ch2

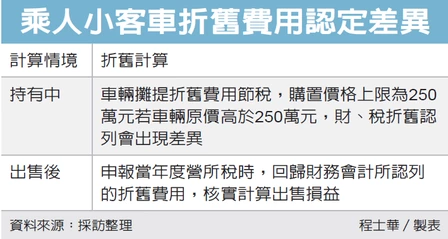

¶公司用小客車 留意折舊規定

國稅局表示,出售前的折舊要注意稅法的總價限額,但是出售後申報營所稅時,卻要用購車時的原價計算損益。

企業購置乘人小客車,依規定耐用年數計提折舊時,實際成本不能超過250萬元。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5011263?from=udn-catelistnews_ch2