- :::

[伍賀週報-稅務要聞 ] 109年12月19日至12月25日

¶欠繳牌照稅,12月31日前快繳納,以免受罰!

政府地方稅務局表示:109年使用牌照税未在年底(即12月31日)前完成繳納,明年(110年1月1日)起行駛公共道路被查獲,除補應繳稅額外,並處罰應納稅額1倍以下罰鍰。

使用牌照稅法第28條第1項規定,逾期未完稅之交通工具,在滯納期滿後使用公共水陸道路(含停放路邊)經查獲者,除責令補稅外,處以應納稅4額1倍以下罰鍰。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/7612920562515083321?tagCode=

¶住宅區供道路使用之土地移轉,有無免徵土地增值稅之適用

該局說明,土地稅法第39條規定,被徵收之土地,免徵其土地增值稅。依都市計畫法指定之公共設施保留地尚未被徵收前之移轉,準用前項規定,免徵土地增值稅。經查住宅區為都市計畫法所劃定之使用分區,該區內供一般道路使用之土地,非屬都市計畫法所指定之公共設施保留地,並無依都市計畫法規定將來應予徵收取得之問題。因此,是類土地於土地所有權移轉時,仍應依土地稅法第28條規定課徵土地增值稅。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/5109086984801424972?tagCode=

¶地價稅重複繳納,稅務局會主動辦理退稅

稅務局表示,地價稅係以土地所有權人在同一縣(市)全部土地之地價總額採累進稅率課徵,不論您在本市有幾筆土地,僅有一張繳款書,地價稅如有重複繳納之情形,請納稅義務人不用心急,已繳納地價稅經入帳後,如發現有重複繳納情形,該局會主動辦理退稅,不需納稅義務人另行申請。

該局說明,依據稅捐稽徵法規定,納稅義務人應退之稅捐,稅捐稽徵機關應先抵繳其積欠,並於扣抵後,應即通知該納稅義務人。該局提醒民眾,可申辦退稅款直接撥入金融機關指定帳戶,就不必擔心無人收取掛號之退稅支票,安全又便利,請多加利用。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/7019550561107379810?tagCode=

¶尾牙中獎所得要扣稅

年底尾牙、抽獎活動多,對於抽中獎品的個人而言,這份獎金或獎品,首先要先繳一筆扣繳稅,等到明年報稅時,則會以獎金總額或獎品價值,列為今年度的綜合所得。

官員表示,除了公益彩券等政府舉辦的獎券獎金,會採分離課稅,其他一般民營事業或政府部門舉辦的抽獎,所得屬性為「機會中獎所得」,要併入個人綜合所得總額、申報課稅。

官員表示,等到5月綜所稅申報時,得獎人可向國稅局查調中獎所得、已扣繳金額,確認資料內容無誤並完成申報後,扣繳稅款即可用於抵減當年度應納綜所稅額。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5120090?from=udn-catelistnews_ch2

¶企業申報扣繳 別犯三錯誤

扣繳申報期即將開始,國稅局表示,每年收到企業申報扣繳憑單時,有三類所得最常發生扣繳錯誤,包括研習課程鐘點費、房租及地租、給付機關團體的勞務報酬等,提醒扣繳義務人留意所得類型,以免扣繳金額錯誤,造成雙方未來困擾。

最常發生的錯誤,就是企業舉辦內部訓練課程,給付講師鐘點費時,企業常常以為這筆鐘點費,要視為執行業務所得當中「演講費」,而依10%進行扣繳,但其實這種鐘點費屬於薪資所得,只要扣繳5%即可。

第二種是房租及地租的扣繳,官員表示,企業承租店面或土地時,常被出租人要求連同各項稅費一同支付,相關給付應該要全數歸屬於租金。企業在給付租金時,有義務依照全額進行扣繳,若沒將代繳的稅費列入,扣繳的金額就會短漏,因而受到國稅局裁罰。

第三種常見的情況,在於給付勞務報酬給機關、團體時,誤列為薪資或執行業務所得。官員表示,包括同業公會、公益慈善團體等,機關、團體向企業提供勞務而取得報酬,屬於「其他所得」,只要進行申報,給付方可以不必進行扣繳。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5120119?from=udn-catelistnews_ch2

¶財政部元旦7項利民及便民措施

財政部110年1月1日啟動7項利民及便民措施,從負擔減輕、繳款便利、裁罰合理、振興離島、支持防疫及促進研發等面向,提供民眾更優質、更便利的服務品質,並打造友善賦稅環境。

- 110年元旦起持續辦理「青年安心成家購屋優惠貸款」,實施期間延長至111年底,並修正一段式機動利率調降至1.40%,促進安心就業及安定生活,落實居住正義。

- 財政部修正入境旅客違規攜帶超量菸酒之罰鍰計算基準,110年元旦起,入境旅客隨身攜帶雪茄及酒品超過免稅數量且未依規定向海關申報案件,依超過免稅數量計算罰鍰。

- 財政部指出,民眾繳納國有非公用不動產租金及使用補償金, 110年元旦起,國有財產署所屬北、中、南三分署櫃檯新增設置刷卡機,民眾可以臨櫃刷信用卡繳納國有不動產租金及使用補償金。

- 財政部表示,為振興疫情期間國內離島觀光旅遊相關產業,109年12月15日起,離島免稅購物商店銷售菸酒以外貨物並由旅客隨身攜至臺灣本島或其他離島地區,免稅金額由6萬元提高至10萬元。

- 110年5月申報109年度所得稅時,3項租稅優惠可善加運用,包括嚴重特殊傳染性肺炎員工防疫隔離假薪資費用加倍減除、自政府領取受嚴重特殊傳染性肺炎疫情影響之各項補助免納所得稅,以及全職研發人員參與研究發展專業知識的教育訓練費用可納入研究發展支出投資抵減適用範圍。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5119722?from=udn-catelistnews_ch2

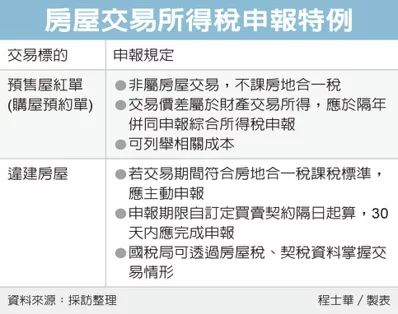

¶房產交易所得報稅 兩個注意

針對個人不動產交易所得,有兩種特殊樣態常發生錯誤申報,國稅局表示,第一種是近期最受關注的預售屋紅單(購屋預約單)交易,須列入綜合所得稅申報,而非房地合一稅;第二種則是違建房屋交易所得,雖然沒有建照,仍要課徵房地合一稅。

官員指出,個人交易2016年1月1日以後取得的房屋、土地,原則上不論盈虧都要申報,申報期限是從產權移轉登記的隔日起算30天內;至於無法辦理產權移轉登記的建築,老屋交易可能並非課稅範圍,但近期的違建房屋交易,則要在訂定買賣契約日的隔日起算30天內申報。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5116983?from=udn-catelistnews_ch2