- :::

[伍賀週報-稅務要聞 ] 110年04月10日至04月16日

¶自動補報繳印花稅,僅加計利息免予處罰

稅務局表示,業者因不諳法令而有短、漏報印花稅情形者,為鼓勵納稅義務人誠實納稅,凡於5月1日至5月31日輔導期間申請補報繳印花稅者,可按日加計利息免予處罰。

該局說明,為維護租稅公平,防止逃漏印花稅,將對設於轄內之金融業、保險業、水電供應業、營造業、工程業、建築服務業、清潔服務業、廢棄物清除處理業、醫院、診所及補習班等列入選案查核對象,進行印花稅憑證檢查作業。按印花稅法第5條、第7條規定,課徵印花稅範圍包括銀錢收據、買賣動產契據、承攬契據、典賣、讓受及分割不動產契據。銀錢收據:每件按金額千分之四;買賣動產契據:每件稅額四元;其餘每件按金額千分之一,由立約或立據人貼印花稅票。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/6089731620955858606?tagCode=

¶5月底前申請「與農經不可分離土地」,核准後可課徵田賦

政府稅務局說明,對於經農業機關審認供「與農業經營不可分離」的農舍、畜禽舍、倉儲設備、曬場、集貨場、農路、灌溉、排水等「設施」使用的土地,與農業用地有相同的租稅待遇,可課徵田賦(目前停徵,即免課地價稅),申請程序係由農業主管機關(各公所農業課)受理,每年申請期間僅5月1日起至5月31日止,千萬不要錯過這一年一度的租稅減免機會喔!

稅務局特別提醒民眾注意,核准課徵田賦的「與農業經營不可分離土地」,一旦所有權人變更,如買賣、繼承或贈與等,縱使土地用途沒變,依規定新所有權人仍應重新向農業主管機關(各公所農業課)提出申請。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/5955661856638378571?tagCode=

¶旱災限水 停業或營業面積縮減 房屋稅可申請減徵

稅務局表示,近期因旱災分區限水,營業人如因分區限水影響營業活動,致停業或面積縮減之情形,房屋稅可申請由營業用稅率(3%)變更為非住家非營業用(2%)或非自住住家用(1.5%)稅率課徵,每月約可節省3成以上房屋稅額。例如A餐廳原營業面積為1,000平方公尺,旱災期間縮減營業面積200平方公尺,因此,可向稅務局提出減徵申請,經稅務局勘查屬實後,無法營業面積部分房屋稅率將由營業用稅率(3%)變更為非住家非營業用 (2%)或非自住住家用(1.5%)稅率,大幅節省房屋稅金。

稅務局呼籲,當房屋使用情形變更時,應於使用情形變更之日起三十日內向稅務局提出申請,當月15日前申請,當月開始適用,逾15日申請,次月開始適用,如有以上之情形者,請儘快利用線上申辦系統申請,並請於補充說明處填寫停業或營業縮減面積及期間(網址:https://goo.gl/rTG5Db或掃描QRcode ),快速又便利。

新聞來源:國稅局入口網站

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/444/8110163389091616801?tagCode=

¶企業疫情補助 免納基本所得

每年5月除了綜所稅、營所稅申報,同時還要針對各類免稅所得,申報「基本所得額」的部分,台北國稅局提醒,企業今年申報基本所得額時可以留意,包括員工防疫假薪資、各類紓困補貼等,雖然為免稅項目,不過都可以免納入基本所得額,不怕額外課稅。

官員表示,依照《所得基本稅額條例 》規定,營利事業除了每年要申報營所稅之外,還要額外申報「基本所得額」以及「基本稅額」,所謂的基本所得額,是指原本營所稅的課稅所得額,再加上依各類法令免稅的所得項目,扣除50萬元後,按20%稅率課稅。

紓困條例所提供的租稅優惠有二種,官員指出,第一種是依據紓困條例第3條規定,在員工居家檢疫或隔離期間,或是員工為了照顧生活不能自理的受隔離家屬時,雇主給予員工有薪的防疫假或是照顧假,可以依照給假期間的實際給薪情形,按200%列報為當年度薪資費用,達到節稅效果。

至於第二類租稅優惠,則是依據紓困條例第9-1條規定,官員指出,來自政府的各項補貼、補助、津貼、獎勵及補償等,亦可免納所得稅。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5386205?from=udn-catelistnews_ch2

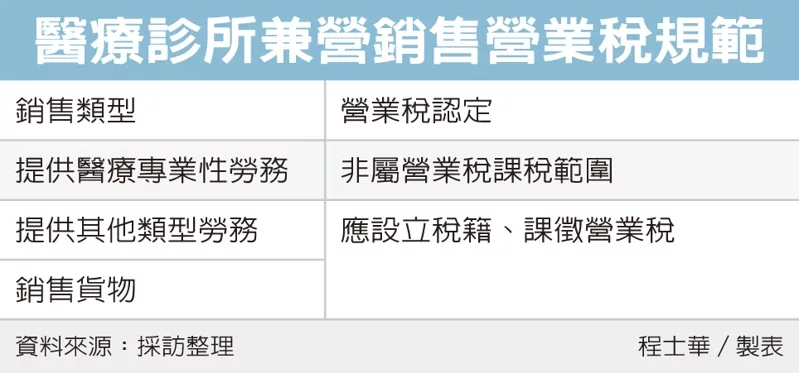

¶診所兼賣商品 要繳營業稅

針對多角化經營的中大型的醫療診所,不同銷售項目的稅務規定有別,國稅局指出,首先,若是提供專業服務的銷售項目,可免納營業稅;但如果另有銷售實體商品、與醫療業務範圍無關的課程,不僅須設立稅籍,甚至還可能有申報的義務。依據《加值型及非加值型營業稅法》第3條及施行細則規定,執行業務在提供其專業性勞務時,只要歸課執行業務所得就好,不屬於營業稅課稅範圍。

不過回到稽徵實務面,官員指出,特別像是眼科、皮膚科、醫美,還包括動物醫院等,類似的專科診所當中,常常會額外經營相關領域產品的銷售,這方面可就不在營業稅排除的範圍中。

官員表示,特別針對多角化經營的中、大型診所,若有銷售應稅範圍的貨物或勞務,便要設立稅籍,國稅局會依照營業規模判斷,其銷售行為要歸類為查定課稅的小規模營業人,或是核定為使用發票營業人,每期由業者主動報繳營業稅。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5391533?from=udn-catelistnews_ch2

¶稅法翻修 逃稅大戶最重罰1億

行政院會15日通過《稅捐稽徵法》修正草案,惡意逃漏稅者,罰金上限從新台幣6萬元大幅提高至500萬元,且增訂「名醫逃漏稅條款」,個人逃漏稅額在1,000萬元以上、營利事業在5,000萬元以上者加重處罰。

修法將不當逃漏稅罰金上限,從現行6萬元提高至500萬元,且針對個人逃漏稅額1,000萬元以上、營利事業在5,000萬元以上者加重處罰,可處以一年以上、七年以下有期徒刑,或併科1,000萬元以上、1億元以下罰金。

財政部賦稅署長許慈美表示, 本次修正有三大重點,第一為「減負擔」,調降滯納金加徵率,從「每逾二日」,修正為「每逾三日」按滯納數額加徵1%,總加徵率從15%降為10%,並放寬分期繳稅適用範圍,也將暫緩執行繳稅比例從二分之一條降至三分之一,讓營利事業未依規定給與取得或保存憑證的處罰合理化。

第二「護公平」,除提高逃漏稅刑罰,也增訂核課期間不完成事由、強化稅捐保全手段、檢舉獎金核發標準一致化及限制核發對象。

第三「齊時效」,齊一申請退稅期間,從五年或無期限修正為一律以十年為限。

本次修正一方面調降滯納金加徵方式、新增得申請分期繳納規定,另一方面也加重逃漏稅罰則。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5391536?from=udn-catelistnews_ch2