- :::

[伍賀週報-稅務要聞 ] 110年08月14日至08月20日

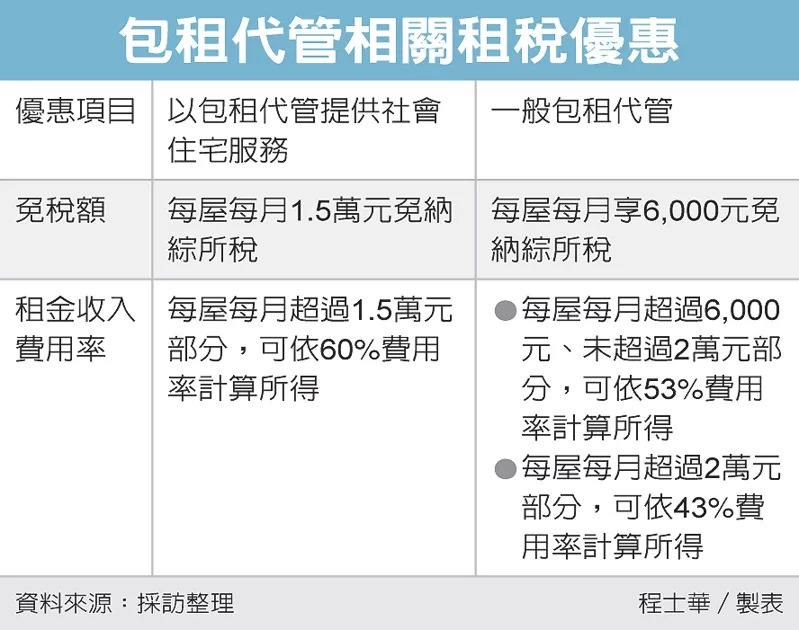

¶房屋包租代管 節稅有訣竅

透過包租代管模式,一般房東也能享有與社會住宅相當的租稅優惠,國稅局指出,以包租代管將房屋提供作公益用途使用,不只享每屋每月1.5萬元免稅額,該筆所得適用的費用率,也較一般出租情形更高,節稅效果更好。

官員表示,包租代管是這幾年政府力推的政策方向,稅務上也有多種優惠,優惠程度最高的一種,是依《住宅法》第19條及23條規定,透過租屋服務事業,將住宅作為居住、長期照顧服務、身心障礙服務、托育服務、幼兒園使用,此種包租代管,可享受與社會住宅同等的租稅優惠。

依《租賃住宅市場發展及管理條例》規定,契約約定供居住使用一年以上,於出租期間所獲租金收入,可享每屋每月在6,000元免納綜所稅;超過6,000元但未超過2萬元部分,適用的費用率為應稅租金收入53%。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5686144?from=udn-catelistnews_ch2

¶執行業務者設帳 有利節稅

針對養護機構、托兒所等執行業務單位,國稅局表示,業者有義務依法設帳、保存收支憑證,若未依法設帳,當國稅局以部頒標準課稅時,往往高於實際營運所得,對業者較不利。

官員表示,現在新設立的執行業務者,包括律師事務所、托兒所、養護機構等執業單位,都有設帳及核實申報的義務,應詳細記載其業務收支項目,其中業務支出部分,應取得相關憑證,且帳簿及憑證最少應保存五年。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5683484?from=udn-catelistnews_ch2

¶企業參與建屋 稅事眉角多

房地合一稅2.0已經上路,安侯建業聯合會計師事務所18日指出,營利事業自地自建,或是參與合建分屋等模式,出售時稅率看似一樣,但差別會在「賠售」案件中,部分開發樣態,在稅務上其虧損可抵減其他營利所得,相對較為有利。

安侯建業會計師葉建郎表示,房地合一2.0的制度設計中,針對營利事業興建房屋完成後,第一次移轉房屋及其坐落基地的交易,有特別豁免,認定為提供不動產市場供給的生產性營業活動,因此相關所得額,不必分開計稅。

舉例而言,葉建郎表示,企業以自有土地參與開發、擔任起造人,採「自地自建」方式交易;即便不是以自有土地開發,但是在合建分售、合建分成、合建分屋等樣態,甚至是都更、危老重建等案件中,擔任起造人,相關所得皆符合豁免資格,可與一般營利事業所得額併計。

但如果不是擔任起造人,稅負計算就不同了,葉建郎指出,如果企業只是拿著自有土地,找其他建商合建分屋、合建分售或合建分成,於土地開發後銷售房地,則會都會落入房地合一2.0的適用範圍,相關所得應採分開計稅。

.png)

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5683485?from=udn-catelistnews_ch2

¶防疫物資 可申報進項扣抵

疫情警戒降級,各地商家陸續恢復營運,北區國稅局表示,為了配合防疫政策,防疫物資已經成為企業正常營運不可或缺的支出,相關採購的發票,也可以在申報為營業稅進項稅額,抵減各期營業稅銷項。

因應新冠肺炎疫情,官員表示,現在不只是科學園區,防疫已經是百工百業的必要支出,對國稅局而言,企業為保障員工健康及維持企業營運,採購防疫物資供全體員工使用,其所取得進貨發票之進項稅額,可申報扣抵銷項稅額。現在面臨疫情,不論是快篩試劑、手套、防護罩、口罩等當然也不例外。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5680911?from=udn-catelistnews_ch2

¶付違約金給房東 要辦扣繳

企業因營運考量而提前解約,可能須向房東支付一定額數的違約金,國稅局提醒,支付的違約金時,雖然不必扣繳稅款,但後續仍有義務要辦理扣繳憑單申報。

根據《所得稅法》第14條規定,「租賃所得」包括將財產出租供承租人使用,從而取得的租金,官員表示,一般而言,商家作為扣繳義務人,給付租金時,必須協助政府扣繳部分所得稅款。

至於營利事業向個人承租房屋,卻因提前解約, 而必須給付違約金,相關規定又不同了,官員表示,違約金屬於稅法所定義的「其他所得」,在給付的時間點,可以不必扣繳稅款,但是稅法也規定,承租人解約後,仍有義務將受領人姓名、住址、國民身分證統一編號及全年給付金額等,列單申報主管稽徵機關,並填發扣繳憑單。

官員表示,扣繳單位如有提前解約,因而給付違約金等情事,應於隔年1月底前,將該筆給付併同全年的扣繳作業,一起向國稅局列單申報。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5680909?from=udn-catelistnews_ch2

¶欠款債權消滅 視同收入徵稅

企業長期積欠特定款項,不只債主會找上門,連國稅局也會來課稅,台北國稅局表示,諸如利息、租金及退職金等應付未付款項,若積欠逾五年導致債主請求權消滅,將視為當年度收入,受到國稅局徵稅。

官員表示,依《民法》第126條規定,租金給付的請求權,如果在五年之內沒有行使,請求權就會消滅。

《所得稅法》第24條及《營利事業所得稅查核準則》第108-2條規定,官員表示,營利事業帳載「應付未付」的帳款、費用、損失及其他各項債務,若是超出請求權時效,而尚未給付者,應於時效消滅年度,轉列為其他收入。

民法當中規範的請求權類型很多,官員表示,像住宿費、餐飲費等較小額的款項,請求權逾二年將便會消滅;至於企業最常遇到的利息、紅利、租金、退職金及其他一年以下定期給付債權的各期請求權,則會因五年間不行使而消滅;其餘多數款項的請求權,因15年間不行使而消滅。

官員表示,有時即便款項請求權消滅,企業仍選擇在後續金流較寬裕時完成給付,若有此種情形,營利事業在支付的年度,可以在「營業外支出」重新列帳申報節稅。

.png)

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5680906?from=udn-catelistnews_ch2