- :::

[伍賀週報-稅務要聞 ] 110年08月21日至08月27日

¶網路交易大查稅!全年存超240萬、高頻存入 財政部要看銀行明細

近年來網路通訊軟體(Line、Facebook Messenger)有不少成為個人或營業人做為銷售貨物、勞務銷售的通路。由於這部份難調查,成為逃漏稅管道。

財政部日前發函給銀行公會,要求各銀行定期提供「高頻存入且達一定金額」者的個人帳戶明細資料給財政部資訊中心。只要民眾個人帳戶一整年存入金額累計達240萬元、全年期間有任3個月存入筆數達200筆,銀行得在每年3月底前提供前一年度該帳戶存(匯)入明細資料給財政部資料中心。

財政部解釋,針對個人金融帳戶全年度,存入金額累計達240萬元,而且其間3個單月存入筆數達200筆者,要求銀行提供資料。這主要是用營業人使用統一發票平均每月的銷售額標準20萬元,再參考聯卡中心案例消費金所估算出來。

財政部也提醒網路銷售業者,每月銷售額達一定門檻者(銷售貨物為新臺幣8萬元、銷售勞務為新臺幣4萬元),應依規定辦理稅籍登記及繳納營業稅,凡在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向所轄稽徵機關補辦理稅籍登記及補報補繳營業稅款並加計利息者,即可依稅捐稽徵法第48條之1規定免予處罰。

新聞來源:Ettoday新聞雲

https://finance.ettoday.net/amp/amp_news.php7?news_id=2063078

¶防疫旅館獲補償 免營業稅

因應前陣子國內疫情,不少旅宿業者轉作防疫旅館,北區國稅局提醒,業者雖受到政府徵用,取得客房補償費,由於是配合政府防疫,在申報營業稅時,這筆收入得以免徵營業稅。

官員表示,財政部曾函釋,公司收受政府有關單位補助款,如果不是因為銷售貨物,或提供勞務而獲得,可以不必開立統一發票,同時也免徵營業稅。

回到近期旅宿業的處境來說,官員表示,業者因受徵用為防疫旅館,因而取得政府發放的「補償費」,性質上是政府基於行使公權力,依法以強制性手段取得貨物及勞務,為彌補營業人營運成本損失,所給予的補償,也可以說是政府基於職能所為的單純行政給付。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5702493?from=udn-catelistnews_ch2

¶盈餘投資抵減 留意期限

有意主張實質投資抵減2018年度未分配盈餘的企業,須留意適用投資抵減的範圍只到今年,北區國稅局表示,每筆實質投資還要在期限之內提出更正,應於在完成投資日起一年內更正,才符合退稅資格。

官員表示,為促進營利事業以盈餘進行實質投資,提升國內投資動能,依據《產業創新條例》第23-3條規定,營利事業從2018年度開始,可以於盈餘發生當年度的次年起算三年內,以該盈餘進行實質投資,列入未分配盈餘的減項進行抵減,或是事後進行退稅。

以最早適用的2018年度盈餘為例,官員表示,若2019、2020、2021等三年內有進行實質投資,金額合計達新台幣100萬元,便可抵減未分配盈餘,免於被加徵5%所得稅,而當年度盈餘已於去年完成申報,後續的實質投資項目,最晚可在最後完成投資日起算一年內,申請更正申報並獲得退稅。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5699729?from=udn-catelistnews_ch2

¶支付合夥人薪資 有條件認列費用

財政部國稅局表示,合夥執行業務者若已在契約中訂定,支付給合夥人的薪資可在不超過同業通常水準內,核實認列為費用,但個人伙食費就不得認列;而若為獨資執行業務者,本人薪資、伙食費則都不能在申報時列為費用。

官員表示,獨資、單獨執業者,不能在事務所列報個人薪資費用。除非是合夥執業,且前提是契約中已有訂定,才可以在不超過同業通常水準範圍內,將支付給合夥人的薪資核實認定為費用,且在申報時必須依規定附上合夥契約。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5694284?from=udn-catelistnews_ch2

¶廠商「已實現」匯損 才准列報

近期進出口貿易暢旺,財政部國稅局提醒,公司向國外銷貨或進貨,若以外幣收付,因匯率變動而產生損益,必須是「已實現」情況,才能列報。

南區國稅局舉例,甲公司2020年10月20日報關出口商品,交易總金額10萬美元,當日美元匯率29元,銷貨入帳金額為新台幣290萬元。隨後甲公司在2020年11月20日收到5萬美元,結匯匯率28.5元,即實際產生兌換虧損25,000元,已經實現,可在當年度營利事業所得稅結算申報列報為兌換虧損。

剩餘未收貨款5萬美元,如至2020年12月31日仍未收取,在會計上,雖會以12月31日的美元即期匯率28元來調整,帳上會有兌換虧損5萬元,但是在稅務上的處理,由於虧損未實現,還不能在報稅時列為當年度虧損。

國稅局表示,營利事業出口或進口貨物時,應按出口或進口報關日匯率換算為新台幣金額入帳。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5697070?from=udn-catelistnews_ch2

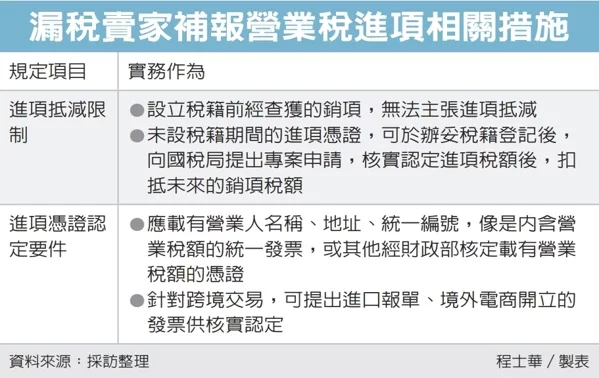

¶網拍進項抵稅 稅局嚴格認定

宅經濟商機無限,但該繳的稅國稅局也不會放過。北區國稅局指出,營業稅對進項稅額的認定嚴格,網路賣家若只提供海外網站訂貨單,缺少營業人統編、含稅價格等資訊,該項訂貨單並不能作為進項單據抵稅。

官員表示,依據《加值型及非加值型營業稅法》規定,進項稅額是指營業人購買貨物時,依規定支付的營業稅額,進項憑證上面,應載有營業人名稱、地址、統一編號,像是內含營業稅額的統一發票,或其他經財政部核定載有營業稅額的憑證,才能用於抵減營業稅。

官員表示,進項抵減銷項,是依法設立稅籍的業者才有的權利,因此未設稅籍的期間遭到補稅,業者也不能提出進項抵減;不過業者若能取得合法的憑證,像是進口報單、境外電商開立的發票,可於辦妥稅籍登記後,向國稅局出專案申請,核實認定進項稅額後,扣抵未來的銷項稅額。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/5699735?from=udn-catelistnews_ch2