- :::

[伍賀週報-稅務要聞]110年12月11日至12月17日

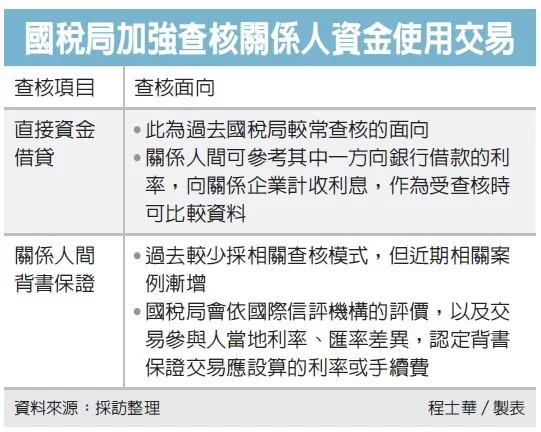

¶關係企業借貸 稅局緊盯

勤業眾信聯合會計師事務所15日表示,近來發現國稅局在移轉訂價查核中,開始針對關係企業間的借貸加強查核,不只查過去常見的借款利息,就連提供擔保衍生的費用,也納入近期的查核行動當中。

勤業眾信稅務部會計師張宗銘指出,以往在台商跨國集團的關係人之間常會有資金借貸,或以信用擔保方式,替另一方關係企業提供擔保,使國外子公司向當地銀行取得較佳融資利率。

在直接以資金借貸的情境中,關係人間多半會參考其中一方向銀行借款的利率,向關係企業計收利息,這也是以往我國國稅局進行移轉訂價查核的重點,當地銀行的借款利率,便可作為被查核時的比較基準。

對於關係人之間的背書保證,實務上像是台商在中國大陸設有子公司,當地子公司為了向銀行借款,而由台灣母公司出面擔保時,母公司通常是直接擔保,未必會收取費用,不過此項做法逐漸成為我國國稅局鎖定的目標。

張宗銘表示,站在國稅局立場,台灣母公司承擔借貸擔保的風險,理應向子公司收取一筆手續費,高風險的擔保更要設算高額費用。

新聞來源: