- :::

[伍賀週報-稅務要聞]112年6月10日至112年6月16日。

¶娛樂稅自動報繳申報案件核定可上網查詢

為簡化稽徵作業,娛樂稅按申報資料核定稅額公告案件,可自行上網查詢相關資料。

公告核定之案件可利用財政部稅務入口網「公告訊息-核定稅額公告」(https://gov.tw/Lc3)及該局官網「公告資訊-公告訊息」(https://gov.tw/LKR)查詢及下載申報案件核定資料。

娛樂稅採自動報繳案件定於每單月之月底前辦理公告(例:娛樂稅5月公告3-4月申報案件),代替掣發核定稅額通知書,並自公告日起發生核定及送達效力,納稅義務人如對公告核定內容疑義者,應於公告之次日起算30日內,向該局申請復查。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/ppnRMZ7

¶繼承土地尚未辦妥登記,全體繼承人都負繳納地價稅義務

土地未辦妥繼承登記前,全體繼承人屬於公同共有關係,稅務局於發單課徵地價稅時,僅會對其中1位繼承人寄發繳款書,並對全體繼承人寄發核定稅額通知書。核定稅額通知書目的係告知公同共有人有關地價稅核課內容、繳款書受送達人、繳納期限及可申請復查期限等相關資訊,非供持憑繳納稅額之繳款書。如果全部的公同共有人對核定的稅額都沒有人有異議或提起行政救濟,在繳納期限過後30日仍未繳納,稅務局將依規定移送法院強制執行,因全體繼承人均負有連帶繳納責任,都有可能被執行,無法指定或僅對特定人執行。

收到核定稅額通知書的繼承人可洽通知書所載繳款書受送達人(即收到繳款書的人)協議繳納,如繳款書受送達人不願意繳納,可以在核定稅額通知書所記載之繳納期間內向稅務局申請補發繳款書繳納。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/Z9g1R2j

¶未開發票 沒漏稅也要罰

營業人銷貨時如果未依規定開立發票,經國稅局查獲,即使沒有漏稅額,仍會依照《稅捐稽徵法》規定裁處行為罰。官員指出,漏開發票涉及違反逃漏稅和未給付他人發票,在未給付發票部分,可按照查明認定總額處5%金額為行為罰、單次罰鍰最高100萬元。

留抵稅額是過去企業進貨項目較多,但銷出項目未達進貨數量,而營業稅是由買方承擔,此時企業進貨時屬於買方,已繳納營業稅有溢繳情況,這筆溢繳營業稅款即為留抵稅額,等到實際出售時才能抵減營業稅負。所以營業人漏稅額必須與留抵稅額合併計算,可能會出現沒有漏稅、只有漏開發票情況。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7238459?from=udn-catelistnews_ch2

¶報廢列報損失 留意程序

企業遇到產品或原料有瑕疵,須留意報廢相關規定。官員表示,原則上若非會計師簽證案件,應在事實發生後30日內檢具清單請主管機關、稽徵機關派員確認銷毀,才可認列損失。

依《營利事業所得稅查核準則》規定,無論是商品本身,或是產製所需的原物料等,若因過期、變質、破損而無法出售及加工,走向報廢一途,須循程序完成報廢,才可在稅務上列報損失抵減。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7228355?from=udn-catelistnews_ch2

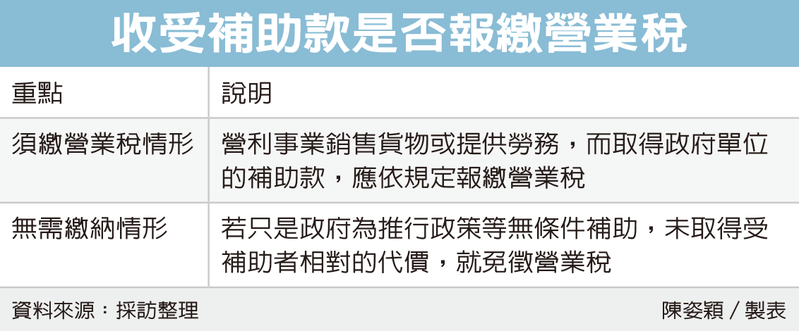

¶收受政府補助款 有條件免稅

營利事業或非營利組織接受政府單位補助款,是否要報繳營業稅有區別,屬於因提供貨物或勞務而收受的補助款,不可因名義為補助款就認定為免稅性質、而不申報繳納營業稅;若只是政府為推行政策給予無條件補助,未取得受補助者相對代價,免徵營業稅。

營利事業和非營利組織在我國境內銷售貨物或提供勞務,而取得政府單位的補助款,此時依《加值型及非加值型營業稅法》規定,屬於課稅範圍,應依規定報繳營業稅。

依據營業稅法規定,營業人除了以營利為目的的公營、私營或公私合營的事業外,還包含非以營利為目的的事業、機關、團體、組織。

營業人如果參加政府單位辦理的行政計畫,所取得一定金額補助款項,而相關計畫執行成果歸屬政府單位所有,或由營業人與政府單位共同擁有,此時款項就屬於營業人提供勞務給政府單位而取得的相對代價,不是無償的贈與,應依規定報繳營業稅。

政府補助款是否課徵所得稅或營業稅,端看性質及條件而定。以所得稅來說,補助款為實報實銷非所得,無須課徵所得稅;若為總額補助就要課所得稅。在營業稅方面,如果納稅義務人取得補助款的條件是必須提供貨物或勞務,則應課徵營業稅。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7233343?from=udn-catelistnews_ch2