- :::

[伍賀週報-稅務要聞]113年8月24日至113年8月30日。

¶113年地價稅特別稅率申請期限至9月23日,錯過等明年!

113年地價稅即將於11月1日開徵,如土地符合特別稅率10‰課徵地價稅規定,務必把握節稅良機,在113年9月22日(遇假日順延至9月23日)以前向稅捐稽徵機關提出申請,經核准今年(113年)起即可適用特別稅率,如9月24日以後才提出申請,就要等到明年(114年)才能適用特別稅率。

可申請按特別稅率10‰課徵地價稅的項目有:

(1)工業用地:依法劃定之工業區、工業用地及工業主管機關核准工業或工廠使用之土地,且按工業主管機關核定規劃使用者;及在依法劃定之工業區或工業用地公告前,已在非工業區或工業用地設立之工廠,經政府核准有案者,其直接供工廠使用之土地。

(2)其他事業用地:礦業用地、私立公園、動物園、體育場所用地、寺廟、教堂用地、政府指定之名勝古蹟用地、經主管機關核准設置之加油站、依都市計畫法規定設置供公眾使用之停車場用地(但臨時路外停車場用地不適用)及其他經行政院核定之土地,按目的事業主管機關核定規劃使用者。

稅捐處提醒民眾注意自己的權益,今年務必在9月23日以前提出申請適用特別稅率課徵地價稅。申辦方式除了臨櫃、郵寄外,亦可至該處網站(網址:https://www.tax.ntpc.gov.tw)線上申辦,方便又快速,民眾可多加利用。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/6xoP5JM

¶別讓開業成為麻煩 - 娛樂業者必須知道的娛樂稅手續

提供卡拉OK、KTV、選物販賣機、搖搖馬等娛樂設備的業者,在稅務方面,於開業前,應分別向營業所在地的國稅局及地方稅稽徵機關申請開業登記及辦理代徵報繳娛樂稅手續;設立後,如有娛樂設備數量增減或其他變更事項,亦應向國稅局及地方稅稽徵機關申請。

與轄區內國稅局跨機關合作,娛樂業者到稅務局申請娛樂稅開業或變更等登記時,可一併填具國稅局營業稅相關書表,由稅務局人員轉送國稅局辦理營業稅相關申請事項;反之,業者如至國稅局辦理營業稅設立變更登記時,亦可填寫娛樂稅相關申請書由國稅局轉送至稅務局辦理娛樂稅各項登記。

娛樂稅法規定,未依規於開業、遷移、改業、變更、改組、合併、轉讓及歇業前,向主管稽徵機關辦理登記及代徵報繳娛樂稅手續者,處新臺幣1萬5千元以上15萬元以下罰鍰,近來已查獲多起受裁罰案件,請業者多加留意相關規定。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/mNqDb0j

¶節能家電退稅 別犯四錯誤

民眾在明年6月14日前購買經濟部核定能源效率一級或二級的節能家電,每台最高可退稅2,000元。國稅局提醒四大常見錯誤,恐導致無法退稅,民眾申請前要多加留意。

第一,應在節能電器購買日次日起算六個月內,向任一國稅局提出申請,逾期申請將無法退還稅額。

第二,採「簡化身分認證(限直撥退稅)」線上申請,但未上傳存摺封面、填錯帳戶資料或提供的帳戶為外幣帳戶等,將無法退稅。

第三,申請人非買受人,國稅局表示,若取得的統一發票或收據上載有買受人統一編號者,應由該統一編號買受人提出申請。

第四,機器製造號碼或機器號碼填寫錯誤,國稅局表示,為確保填寫資料正確性,民眾可參考保固卡、包裝外箱或機體貼紙載明的電器資訊。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8191953?from=udn-catelistnews_ch2

¶員工差旅費抵稅 三要件

員工差旅費若要列報當年度費用或損失,出差報告須詳細記載逐日前往地點、訪洽對象及工作內容等三要件,並備妥相關文件,證明與營業有關,才能認列。

企業申報營所稅時,若要列報當年度費用或損失,必須與業務相關,並必須附上合法憑證才能抵稅。

所得稅法規定,經營本業及附屬業務以外的損失或家庭費用,不得列為費用或損失。以出差旅費而言,根據營所稅查核準則,國內出差膳雜費(吃飯、雜費等開銷),營利事業董事長、總經理、經理、廠長為每人每日新台幣700元,其他員工為600元;海外出差膳雜費則依照「中央政府各機關派赴國外各地區出差人員生活費日支數額表」認定。

營利事業列報旅費支出,應依規定備妥合法憑證及證明與營業相關文件,供稽徵機關審認。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8191949?from=udn-catelistnews_ch2

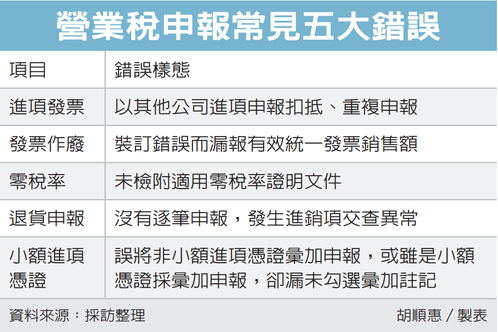

¶申報營業稅 別犯五錯誤

營業人不論有無銷售額,應每兩個月向主管稽徵機關申報營業稅,財政部高雄國稅局提醒,營業人在申報時常出現的錯誤,包括以其他公司進項申報抵扣、發票作廢未妥善處理、未檢附零稅率證明文件等,提醒營業人記得避開五大誤區。

第一,最常見的就是營業人誤持其他營業人,像是如關係企業或分支機構的進項憑證,申報扣抵銷項稅額,或同一進項憑證重複申報扣抵銷項稅額,提醒營業人應在申報前,確實逐筆檢查進銷項憑證的正確性,以免因疏失受罰。

第二,已作廢統一發票的收執聯及扣抵聯應收回,應確實裝訂在同張存根聯上,避免裝訂錯誤而漏報有效統一發票銷售額。

如果發生營業人已將發票交給消費者,但不知其聯繫方式,導致無法收回原發票作廢並另行開立時,營業人可檢具申請書,敘明統一發票種類、字軌號碼、正確銷售額及存根聯影本向稽徵機關報備。

第三,未檢附零稅率證明文件。貨物外銷,除報經海關出口者免檢附證明文件外,其餘非經海關出口應取得相關證明,常見營業人誤將非經海關出口零稅率銷售額,申報為經海關出口零稅率銷售額,且未檢附適用零稅率證明文件,例如外匯證明、銷售契約影本等,導致總額交查異常。

第四,在退貨申報方面,採網路申報銷貨退回、進貨退出或折讓證明單,未逐筆申報,誤以合計數申報,導致發生進銷項交查異常。

第五,誤將單筆稅額500元以上的進項憑證彙加申報,或數張500元以下進項憑證採彙加申報,卻漏未勾選彙加註記,導致發生進銷項交查異常。

營業人累積留抵稅額已申請抵減,但申報時未同步更正,導致累積留抵稅額欄位金額錯誤,或申報銷售額正確,但稅額錯誤,致短漏繳營業稅也要留意。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8189763?from=udn-catelistnews_ch2